-

Troféu da Copa do Mundo visita Chichén Itzá, berço do jogo de bola maia

Troféu da Copa do Mundo visita Chichén Itzá, berço do jogo de bola maia

-

Três homens são presos na França por suspeita de abuso sexual em escolas

-

Guerra ameaça protagonismo do Golfo no mapa esportivo global

Guerra ameaça protagonismo do Golfo no mapa esportivo global

-

Presidente colombiano é investigado nos EUA por suposta ligação com narcotraficantes

-

Jonathan Wheatley deixa chefia da Audi F1 e pode se transferir para Aston Martin

Jonathan Wheatley deixa chefia da Audi F1 e pode se transferir para Aston Martin

-

Lesionado, Mohamed Salah vai desfalcar Liverpool e Egito

-

Joan García está entre as novidades na lista de convocados da Espanha para amistosos de março

Joan García está entre as novidades na lista de convocados da Espanha para amistosos de março

-

Ex-ministro da Segurança da Costa Rica acusado de narcotráfico é extraditado para os EUA

-

Argentina vai enfrentar Mauritânia em amistoso em Buenos Aires no dia 27 de março

Argentina vai enfrentar Mauritânia em amistoso em Buenos Aires no dia 27 de março

-

Líder supremo Mojtaba Khamenei afirma que Irã desferiu 'golpe fulminante' no inimigo

-

Ernesto Valverde deixará cargo de técnico do Athletic Bilbao no final da temporada

Ernesto Valverde deixará cargo de técnico do Athletic Bilbao no final da temporada

-

Jihadista francês é condenado à prisão perpétua pelo genocídio de yazidis

-

Governo dos EUA processa Harvard por permitir o 'antissemitismo'

Governo dos EUA processa Harvard por permitir o 'antissemitismo'

-

Fracassam novas investigações no caso contra chileno Zepeda por homicídio na França

-

Nadador australiano McEvoy bate recorde mundial nos 50m livre, que pertencia a César Cielo

Nadador australiano McEvoy bate recorde mundial nos 50m livre, que pertencia a César Cielo

-

Tuchel surpreende com lista de 35 convocados para amistosos da Inglaterra contra Uruguai e Japão

-

Lesionado, Alisson vai desfalcar seleção brasileira em amistosos contra França e Croácia

Lesionado, Alisson vai desfalcar seleção brasileira em amistosos contra França e Croácia

-

Julgamento de ex-líder do Sinn Féin, Gerry Adams, termina após acordo com vítimas do IRA

-

Bolsonaro segue na UTI após uma semana internado

Bolsonaro segue na UTI após uma semana internado

-

Ator Chuck Norris morre aos 86 anos

-

Retorno do grupo sul-coreano BTS relembra o lado obscuro do K-Pop

Retorno do grupo sul-coreano BTS relembra o lado obscuro do K-Pop

-

Presidente da Conmebol diz que Argentina é bicampeã da Finalíssima

-

Cristiano Ronaldo vai desfalcar Portugal nos amistosos contra México e EUA

Cristiano Ronaldo vai desfalcar Portugal nos amistosos contra México e EUA

-

BTS lança novo álbum antes de seu tão aguardado retorno aos palcos

-

Índia pode revolucionar combate à obesidade com medicamentos genéricos de baixo custo

Índia pode revolucionar combate à obesidade com medicamentos genéricos de baixo custo

-

Bombeiros combatem incêndio em refinaria do Kuwait após ataque iraniano

-

Princesa Mette-Marit da Noruega diz que foi 'manipulada e enganada' por Epstein

Princesa Mette-Marit da Noruega diz que foi 'manipulada e enganada' por Epstein

-

Fifa multa Federação Israelense de Futebol por 'discriminação'

-

Israel anuncia mais ataques contra o Irã, país que considera prestes a ser 'dizimado'

Israel anuncia mais ataques contra o Irã, país que considera prestes a ser 'dizimado'

-

Presidente da Venezuela anuncia mudança no comando militar

-

Comissão aprova moeda comemorativa com imagem de Trump

Comissão aprova moeda comemorativa com imagem de Trump

-

Seis países se declaram 'dispostos a contribuir' para segurança no Estreito de Ormuz

-

Flamengo vai enfrentar Estudiantes na Libertadores; Palmeiras cai em grupo acessível

Flamengo vai enfrentar Estudiantes na Libertadores; Palmeiras cai em grupo acessível

-

Organizações humanitárias condenam ameaças de guerrilheiros a delegações na Colômbia

-

LeBron James iguala recorde de jogos disputados na NBA

LeBron James iguala recorde de jogos disputados na NBA

-

Swiatek é eliminada em sua estreia no WTA 1000 de Miami

-

Neymar vai enfrentar San Lorenzo em sua volta à Copa Sul-Americana

Neymar vai enfrentar San Lorenzo em sua volta à Copa Sul-Americana

-

México convoca Fidalgo e veterano Ochoa para amistosos contra Portugal e Bélgica

-

Luis Díaz é destaque da lista de convocados da Colômbia para amistosos contra Croácia e França

Luis Díaz é destaque da lista de convocados da Colômbia para amistosos contra Croácia e França

-

'É necessário dinheiro para matar os caras maus', diz Hegseth sobre custo da guerra

-

Espanha e Inglaterra se impõem nas oitavas da Liga Europa e da Conference League

Espanha e Inglaterra se impõem nas oitavas da Liga Europa e da Conference League

-

Morre, aos 84 anos, Umberto Bossi, fundador do partido Liga Norte

-

Seleção iraniana de futebol feminino é homenageada em Teerã

Seleção iraniana de futebol feminino é homenageada em Teerã

-

Irã está prestes a ser 'dizimado', garante premiê israelense

-

Fifa aprova regra para aumentar número de treinadoras no futebol feminino

Fifa aprova regra para aumentar número de treinadoras no futebol feminino

-

Cunningham sofre pneumotórax e vai desfalcar Pistons na NBA

-

Em pré-campanha, Flávio Bolsonaro elogia modelo de segurança de Bukele

Em pré-campanha, Flávio Bolsonaro elogia modelo de segurança de Bukele

-

Celta elimina Lyon de Endrick nas oitavas da Liga Europa

-

Netanyahu nega que Israel tenha 'arrastado' EUA para a guerra

Netanyahu nega que Israel tenha 'arrastado' EUA para a guerra

-

Irã alerta que não haverá 'moderação' em meio a ataques contra infraestruturas energéticas

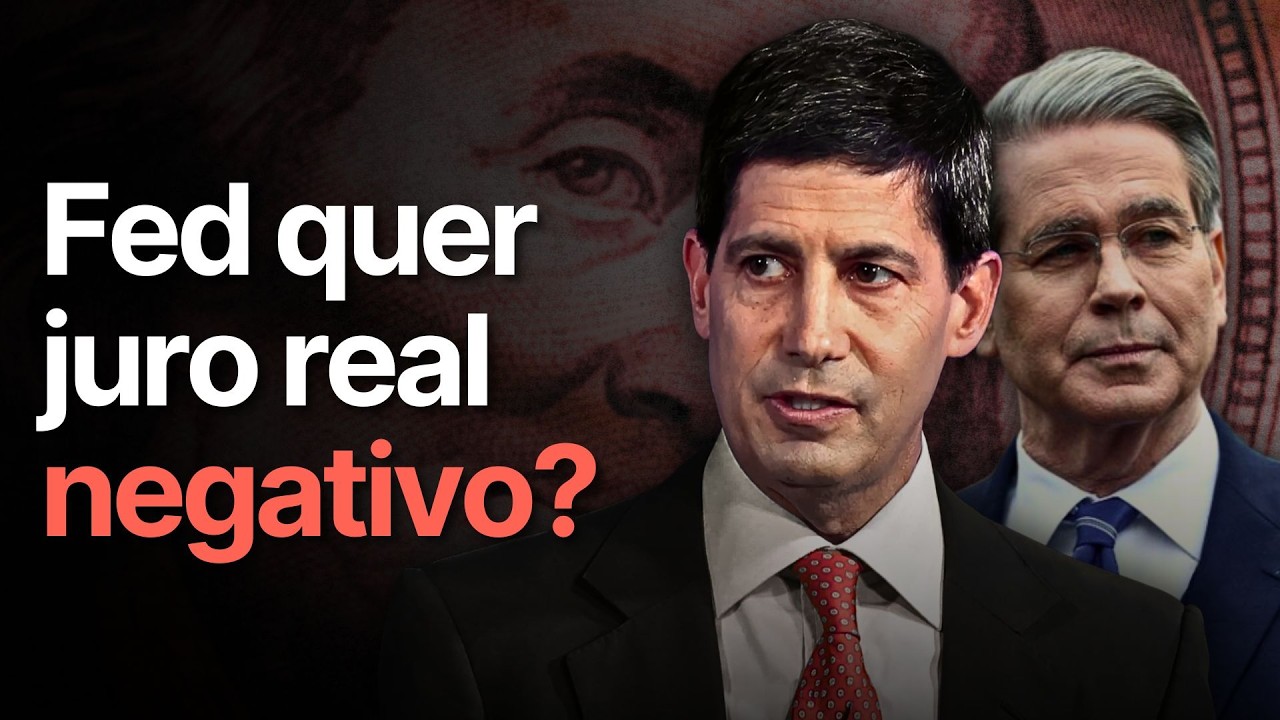

Dólar tende a cair no Brasil

A perspectiva de cortes de juros pelo Federal Reserve (Fed) volta a colocar o câmbio no centro do radar no Brasil. Com a autoridade monetária dos EUA sinalizando espaço para iniciar a flexibilização da política monetária ainda em setembro e a inflação americana perto de 2,7% ao ano, o prêmio pago pelo dólar tende a diminuir. Em paralelo, o Banco Central do Brasil (BCB) mantém a Selic em patamar elevado, o que preserva a atratividade do real em operações de “carry trade”. O resultado provável dessa combinação é um dólar mais fraco frente ao real, ainda que o movimento possa ser irregular.

Por que cortes do Fed favorecem o real

Quando o Fed reduz juros, cai o rendimento dos ativos em dólar e, portanto, a remuneração de aplicações de curtíssimo prazo nos EUA. Isso diminui o apelo do “cash” em dólar e amplia a busca por retornos em mercados com juros reais elevados — caso do Brasil, onde a taxa básica permanece em dois dígitos. A diferença de juros (diferencial Brasil–EUA) continua ampla mesmo com cortes graduais do Fed, sustentando entradas líquidas de capital e aliviando a pressão sobre o câmbio.

Além disso, a probabilidade de corte já aumentou à medida que a inflação americana estabilizou perto de 2,7% a/a e alguns indicadores de atividade e emprego perderam fôlego. Com isso, os futuros de Fed funds passaram a embutir chance elevada de redução na reunião de setembro, reforçando a depreciação estrutural do dólar no curto prazo.

Fatores domésticos que reforçam a queda do dólar

- Juro alto por mais tempo: O Copom interrompeu o ciclo de alta após sete elevações consecutivas, mas manteve a Selic em nível restritivo e indicou pausa “prolongada”. Em termos reais, o Brasil segue oferecendo um dos maiores prêmios do mundo, o que ancora o real.

- Contas externas robustas: O saldo comercial segue positivo em 2025, com superávit acumulado relevante no ano. Esse colchão externo ajuda a suprir demanda por moeda estrangeira vinda de importadores e investidores.

- Gestão ativa do câmbio: O BCB segue utilizando instrumentos como leilões e rolagens de swaps cambiais e, mais recentemente, expandiu acordos para reforçar a liquidez em momentos de estresse. Essa atuação tende a reduzir a volatilidade e desencorajar movimentos especulativos contra o real.

O que pode atrapalhar

- Risco de frustração com o Fed: Se a comunicação do Fed for mais cautelosa ou se dados de inflação voltarem a acelerar, o dólar pode ganhar força no curto prazo.

- Incertezas globais (tarifas/comércio): Ruídos sobre comércio internacional e tarifas ampliam o prêmio de risco e podem reduzir o apetite por emergentes.

- Risco fiscal doméstico: Sinais de deterioração das contas públicas no Brasil encarecem o CDS, elevam os juros longos e podem provocar saída de capital — pressionando o câmbio.

- Crescimento mais fraco: Sinais de desaceleração mais forte da atividade local tendem a reduzir o diferencial de crescimento e podem limitar o fluxo de portfólio.

Cenários prováveis (próximos 3–6 meses)

- Base (maior probabilidade): Fed inicia ciclo com corte moderado; Copom mantém Selic alta por mais tempo. O real segue em tendência de apreciação gradual, com pregões voláteis e ajustes técnicos.

- Altista para o real: Inflação nos EUA desacelera mais rápido; curva americana cede; commodities sustentam termos de troca do Brasil. Dólar recua mais frente ao real.

- Baixista para o real: Fed adia cortes e/ou fiscal brasileiro piora. Juros longos sobem, melhora do real perde fôlego e o câmbio devolve parte dos ganhos.

O que monitorar

- Discurso do Fed (especialmente em Jackson Hole e nas coletivas pós-reunião).

- Leituras de CPI/PPI nos EUA e payrolls.

- Sinalizações do Copom em atas/comunicados e projeções de inflação (IPCA).

- Saldo comercial e fluxo cambial semanal no Brasil.

- Notícias sobre políticas comerciais globais e preços de commodities-chave.

Conclusão:

Se o Fed realmente iniciar os cortes e o Brasil sustentar disciplina monetária e mínima previsibilidade fiscal, o viés para o dólar/real segue de queda adicional — com zigue-zagues no caminho, mas fundamentos favoráveis ao real.

Conflito no Oriente Médio

IA e a escalada nuclear

Dólar abaixo de R$5?

Tarifas de Trump no fim?

Guerra Israel-EUA-Irã

Deboche fiscal e prosperidade

Dívida acelerada: onde parar?

Relatório da PF abala Toffoli

Acordo Fed-Tesouro em foco

Quem tomará o lugar do Dólar?

Queda muda tudo no Irã